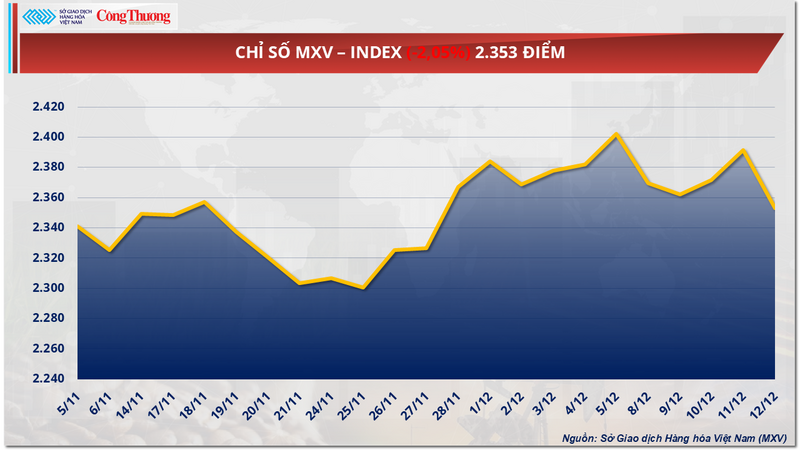

Câu chuyện cung - cầu tiếp tục dẫn dắt thị trường hàng hóa thế giới trong tuần qua (8-14/12/2025), với diễn biến trái chiều giữa các nhóm hàng. Điều này thể hiện rõ khi giá dầu thô giảm sâu trước áp lực dư cung, trong khi thị trường đường phục hồi nhờ lo ngại về chi phí sản xuất và nguồn cung trong trung hạn. Lực bán chiếm ưu thế đã kéo chỉ số MXV-Index giảm hơn 2%, xuống còn 2.353 điểm.

Chỉ số MXV-Index

Dư cung đè nặng, giá dầu giảm sâu

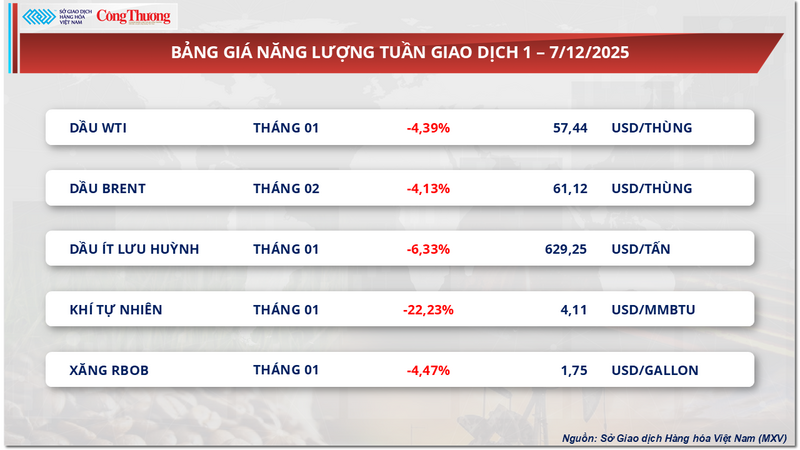

Theo ghi nhận từ Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường năng lượng tuần vừa qua chìm sâu trong sắc đỏ khi cả 5 mặt hàng trong nhóm đồng loạt lao dốc. Trong đó, giá dầu WTI đánh mất tới gần 4,4% so với tuần trước đó về mức 57,4 USD/thùng; giá dầu Brent cũng lùi về mốc 61,1 USD/thùng, giảm hơn 4,1%.

Bảng giá năng lượng

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), nguyên nhân chính khiến giá dầu suy yếu tuần qua đến từ những lo ngại ngày càng rõ rệt về tình trạng dư cung trên thị trường toàn cầu. Các báo cáo mới nhất của Cơ quan Năng lượng Quốc tế (IEA), Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) và Cơ quan Thông tin Năng lượng Mỹ (EIA) đều cho thấy bức tranh mất cân đối giữa cung và cầu đang ngày càng rõ nét.

Trong báo cáo tháng 12, Cơ quan Năng lượng quốc tế (IEA) hạ nhẹ dự báo dư cung dầu năm 2026 xuống còn 3,84 triệu thùng/ngày, song mức này vẫn tương đương gần 4% nhu cầu toàn cầu được đánh giá là rất cao nếu so với các giai đoạn trước. IEA nhấn mạnh nguồn cung ngoài OPEC+, đặc biệt là từ Mỹ và khu vực châu Mỹ, tiếp tục tăng nhanh hơn tốc độ tăng trưởng nhu cầu.

Trái với IEA, Tổ chức Các nước xuất khẩu dầu mỏ (OPEC) cho rằng thị trường năm 2026 có khả năng đạt trạng thái cân bằng nếu OPEC+ duy trì nghiêm kỷ luật sản lượng. Tuy nhiên, lập luận này chưa thuyết phục được giới đầu tư, khi khối đã nâng hạn ngạch thêm hơn 2,7 triệu thùng/ngày trong năm 2025 và mới chỉ tạm dừng tăng sản lượng trong quý I/2026. Diễn biến này làm dấy lên lo ngại OPEC+ đặt ưu tiên vào việc bảo vệ thị phần nhiều hơn là hỗ trợ giá.

Trong khi đó, EIA tiếp tục gia tăng sức ép khi nâng dự báo sản lượng dầu thô của Mỹ năm 2025 lên mức kỷ lục 13,61 triệu thùng/ngày, đồng thời đánh giá nhu cầu dầu tại nền kinh tế này gần như đi ngang trong năm 2026. Triển vọng “cung tăng - cầu chậm” tại quốc gia tiêu thụ dầu lớn nhất thế giới đã làm suy yếu đáng kể kỳ vọng phục hồi giá trong trung hạn. Bên cạnh đó, số liệu tồn kho gần đây cho thấy tồn kho dầu thô của Mỹ giảm ít hơn dự báo, trong khi tồn kho xăng và các sản phẩm chưng cất lại tăng mạnh, phản ánh nhu cầu tiêu thụ nhiên liệu thực tế vẫn ở mức yếu.

Tại khu vực châu Á, xu hướng giảm giá càng thể hiện rõ khi người mua đòi hỏi mức chiết khấu ngày càng sâu so với giá tham chiếu Brent. Nguồn dầu từ Nga, Iran, Venezuela và cả Trung Đông cạnh tranh gay gắt, buộc Saudi Arabia phải điều chỉnh hạ giá bán chính thức cho thị trường châu Á xuống vùng thấp nhất trong nhiều năm. Đồng thời, nhu cầu năng lượng của Trung Quốc tiếp tục gây thất vọng khi các nghiên cứu của CNPC cho thấy tiêu thụ dầu của nước này đang dần bước vào giai đoạn đi ngang trong giai đoạn 2025 - 2030.

Trong bối cảnh đó, các yếu tố địa chính trị như căng thẳng tại Venezuela hay khu vực Biển Đen mới chỉ tạo ra những tác động trong ngắn hạn. Dòng chảy dầu thực tế ít bị gián đoạn, trong khi áp lực cạnh tranh lại khiến các nước xuất khẩu buộc phải điều chỉnh giảm giá bán. Với bức tranh dư cung vẫn chiếm ưu thế, MXV cho rằng giá dầu thế giới trong tuần tới nhiều khả năng tiếp tục chịu sức ép giảm hoặc dao động ở vùng thấp, khi câu chuyện cung vượt cầu vẫn là yếu tố chi phối tâm lý thị trường.

Giá đường bật tăng trước áp lực chi phí và vị thế bán khống lớn

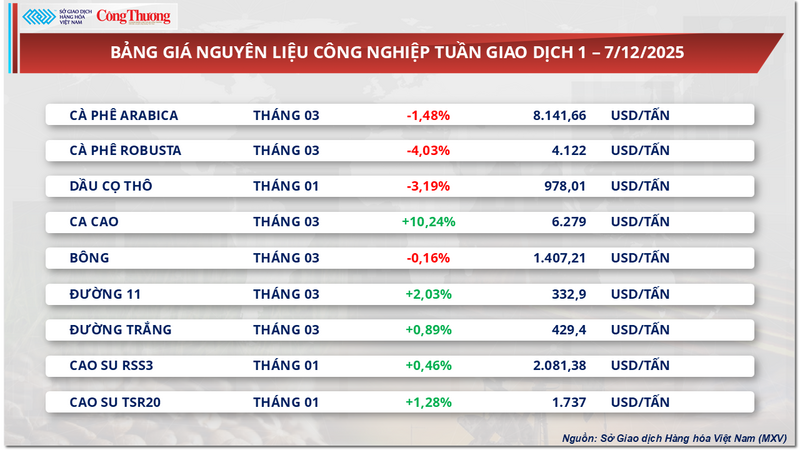

Ở chiều ngược lại, thị trường nguyên liệu công nghiệp tuần vừa qua ghi nhận lực mua áp đảo khi giá nhiều mặt hàng đồng loạt tăng mạnh. Trong đó, thị trường hướng sự chú ý đến thị trường đường thế giới khi giá hai mặt hàng đường trắng và đường 11 chứng khiến những nhịp phục hồi tích cực.

Đóng cửa phiên cuối tuần (12/12), giá đường thô bật tăng 2,03%, đạt 332,9 USD/tấn; giá đường trắng cũng tăng gần 1%, giao dịch quanh vùng 429 USD/tấn.

Bảng giá nguyên liệu công nghiệp

Tại Ấn Độ, quốc gia sản xuất đường lớn thứ hai thế giới, vụ ép mía đã trở lại quỹ đạo ổn định sau thời gian bị gián đoạn bởi các cuộc biểu tình của nông dân. Mặc dù tốc độ ép mía đang được đẩy mạnh với kỳ vọng sản lượng đạt mốc 35 triệu tấn, nhưng ngành đường nước này đang đối mặt với nghịch lý tài chính nghiêm trọng khi chi phí sản xuất thực tế đã vượt xa giá bán. Nông dân yêu cầu mức giá mía tối thiểu tương đương khoảng 375 USD/tấn đường quy đổi, cao hơn giá trên thị trường quốc tế khoảng 44 USD/tấn.

Trong khi đó, chi phí sản xuất tại nhà máy đã lên tới khoảng 430 USD/tấn, nhưng giá đường nội địa chỉ quanh 397 USD/tấn. Khoảng chênh lệch âm này, cộng với việc nhiều nhà máy phải trả giá nguyên liệu cao hơn mức sàn quy định, đang tạo sức ép buộc Chính phủ Ấn Độ phải xem xét điều chỉnh giá bán tối thiểu (MSP). Nếu không có biện pháp can thiệp kịp thời, nguy cơ nợ đọng tiền mía được dự báo có thể bùng phát ngay từ tháng 2, đe dọa tính ổn định của chuỗi cung ứng đường toàn cầu.

Tuy nhiên, diễn biến giá đường hiện nay chịu tác động lớn từ sàn New York khi các quỹ đầu tư đang nắm giữ lượng vị thế bán khống ở mức cao. Theo số liệu của Ủy ban Giao dịch Hàng hóa tương lai Mỹ (CFTC), khối lượng bán khống đã vượt 207.000 lô, chiếm khoảng 22% tổng số hợp đồng mở. Trong quá khứ, những giai đoạn như vậy thường đi kèm các nhịp phục hồi kỹ thuật, khi các quỹ mua lại để đóng trạng thái. Giới phân tích lưu ý, nếu giá đường duy trì kéo dài trong vùng thấp 320-342 USD/tấn, nguồn cung trung hạn có thể chịu tác động do người trồng mía hạn chế đầu tư.

Bên cạnh đó, một yếu tố then chốt khác đang nâng đỡ thị trường là sự cạnh tranh từ ethanol. Hiện giá ethanol đang cao hơn đường giao dịch trên sàn New York từ 33 đến 55 USD/tấn, cho thấy đường đang bị định giá thấp so với giá trị kinh tế tương đối. Trong bối cảnh tồn kho ethanol ở mức thấp kỷ lục trong giai đoạn chuyển vụ, các nhà máy tại Brazil nhiều khả năng sẽ ưu tiên phân bổ mía sang sản xuất nhiên liệu sinh học ở đầu vụ tới để tối ưu lợi nhuận. Việc dịch chuyển cơ cấu sản xuất này sẽ làm giảm nguồn cung đường xuất khẩu, tạo thành mặt bằng hỗ trợ tương đối vững cho giá và hạn chế dư địa giảm sâu trong thời gian tới.

Tại thị trường trong nước, tuần qua lượng đường nhập khẩu đạt hơn 41.000 tấn, với sự gia tăng của nguồn hàng Thái Lan, trong khi đường tiểu ngạch khan hiếm do biên giới được kiểm soát chặt. Điều này khiến giá bán lẻ giữ ở vùng cao quanh 16.600 – 16.800 đồng/kg. Nguồn cung nội địa đang trong giai đoạn chuyển vụ, tồn kho hàng cũ ở mức thấp và chất lượng suy giảm, còn đường vụ mới chưa ra nhiều nên giao dịch trên thị trường khá trầm lắng. Giá bán tại nhà máy đối với đường RS vẫn ổn định trong khoảng 17.500 - 17.550 đồng/kg, nhưng sức mua yếu khi thương nhân có xu hướng chờ nguồn hàng vụ mới chất lượng tốt hơn trước khi đẩy mạnh hoạt động thu mua.

Bảng giá một số loại hàng hoá khác

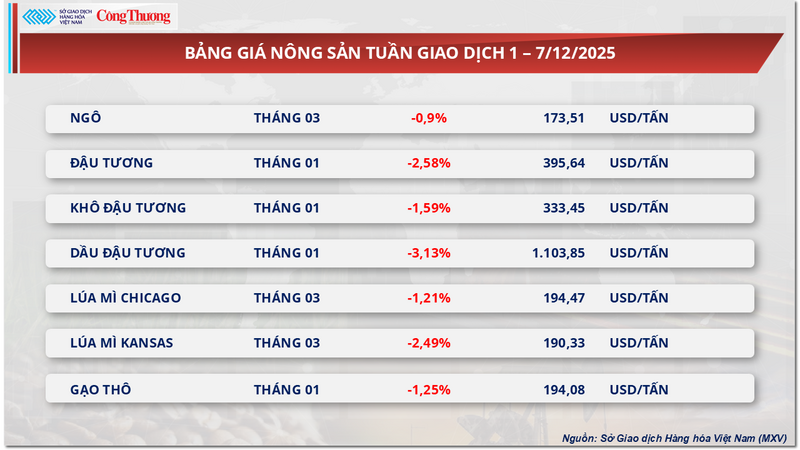

Bảng giá nông sản

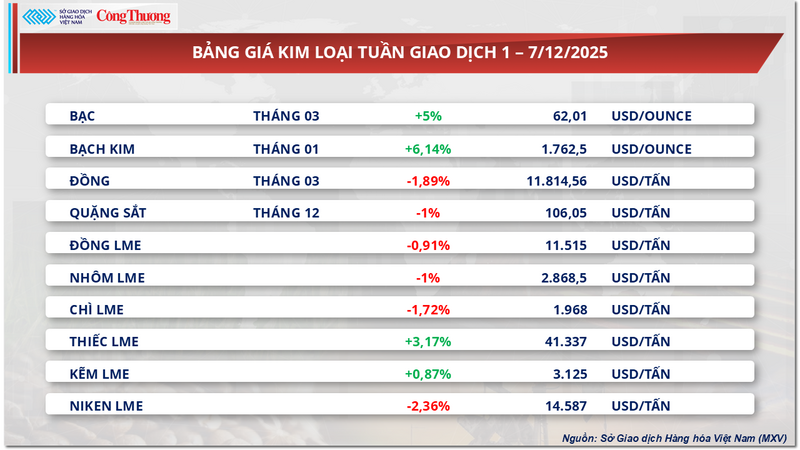

Bảng giá kim loại