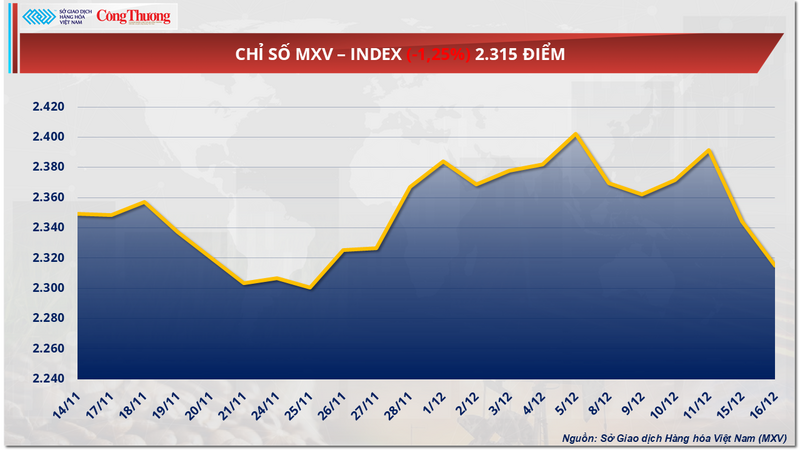

Áp lực bán duy trì trên thị trường hàng hóa nguyên liệu thế giới trong phiên 16/12. MXV-Index khép phiên giảm 1,2%, xuống 2.315 điểm, khi nhóm năng lượng tiếp tục dẫn dắt đà suy yếu, trong khi thị trường đường phát đi tín hiệu hình thành chuỗi giảm giá.

Chỉ số MXV-Index

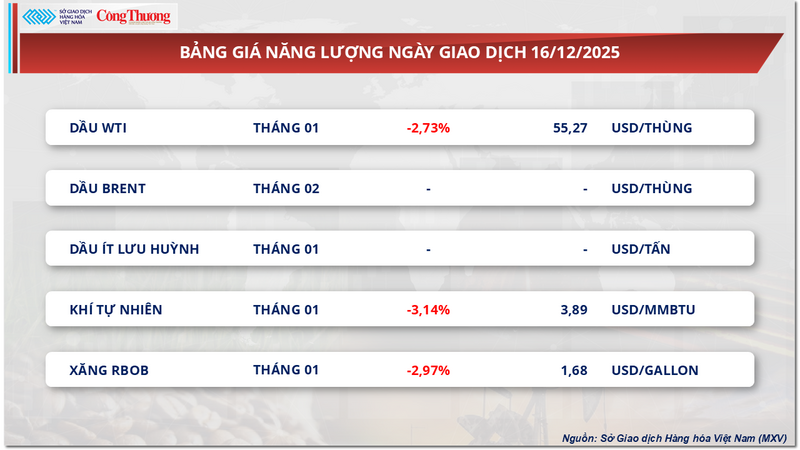

Áp lực nguồn cung đè nặng thị trường dầu thô thế giới

Theo ghi nhận từ Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường năng lượng phiên hôm qua chứng kiến đà giảm mạnh của của cả 5 mặt hàng trong nhóm, dẫn dắt xu hướng chung của toàn thị trường. Trong đó, giá hai mặt dầu thô đồng loạt giảm hơn 2,7% lùi về mốc 58,9 USD/thùng đối với dầu Brent và 55,2 USD/thùng đối với dầu WTI.

Bảng giá năng lượng

MXV cho rằng, giá dầu thô thế giới tiếp tục chịu sức ép giảm mạnh là sự hội tụ của nhiều yếu tố bất lợi từ cung - cầu đến tâm lý thị trường, đặc biệt là kho áp lực dư cung vẫn đang bao vây thị trường.

Yếu tố chính chi phối giá dầu thế giới đến từ kỳ vọng nguồn cung tăng vọt trong trung và dài hạn. Thị trường ngày càng tin vào khả năng đạt thỏa thuận hòa bình giữa Nga - Ukraine, khi Mỹ và châu Âu đang cho thấy những tiến triển trong các cuộc trao đổi ngoại giao. Dù Ukraine phủ nhận khả năng nhượng bộ lãnh thổ, viễn cảnh xung đột hạ nhiệt đã khiến nhà đầu tư nghĩ đến kịch bản nới lỏng hoặc dỡ bỏ một phần trừng phạt, mở đường cho dầu thô và sản phẩm dầu Nga quay lại thị trường toàn cầu. Điều này làm trầm trọng hóa dự báo dư cung giai đoạn 2025-2026 từ IEA và nhiều ngân hàng đầu tư.

Cùng với đó, tín hiệu nhu cầu từ Trung Quốc tiếp tục gây thất vọng. Dữ liệu mới nhất cho thấy nước này đang tăng mạnh nhập khẩu dầu, nhưng chủ yếu đổ vào kho dự trữ thay vì sử dụng trong nhu cầu tiêu thụ thực tế. Tháng 11, lượng dầu chảy vào kho Trung Quốc ước đạt gần 1,9 triệu thùng/ngày - mức cao nhất 6 tháng trong khi nhập khẩu chạm đỉnh 27 tháng nhưng công suất lọc dầu gần như đi ngang. Diễn biến này phản ánh nhu cầu nhiên liệu cuối cùng vẫn đang ở mức yếu, nhất là khi sản xuất công nghiệp và bán lẻ Trung Quốc đồng loạt chậm lại, khiến nhu cầu tiêu thụ dầu của quốc gia tiêu thụ lớn nhất thế giới.

Mỹ bắt giữ tàu chở dầu Venezuela và mở rộng trừng phạt khiến PDVSA ùn ứ hàng hóa, buộc chiết khấu sâu bán dầu sang Trung Quốc, có lúc lên tới 21 USD/thùng so với Brent. Việc cùng lúc nguồn dầu từ cả ba quốc gia sản xuất lớn trên thế giới là Venezuela, Nga và Iran chảy mạnh về châu Á, đặc biệt là Trung Quốc, khiến thị trường khu vực này rơi vào trạng thái dư thừa, qua đó làm gia tăng rủi ro nhu cầu không đủ mạnh để đảo chiều xu hướng giảm giá.

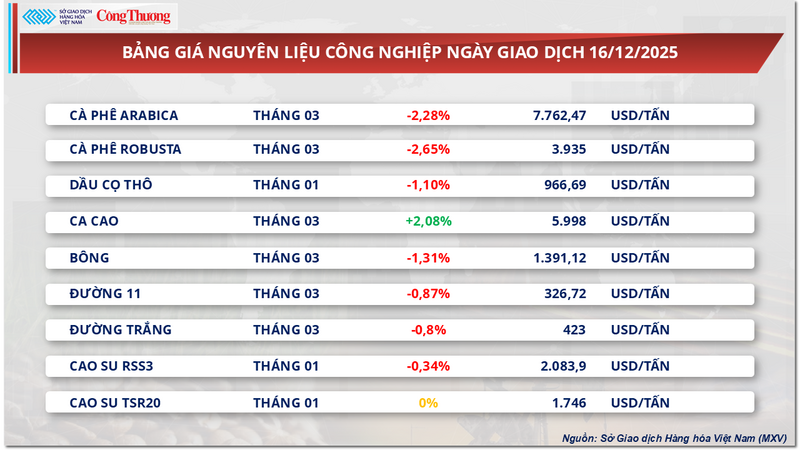

Giá đường nối dài đà giảm sang phiên thứ hai

Không nằm ngoài xu hướng chung của toàn thị trường, nhóm nguyên liệu công nghiệp phiên hôm qua cũng ghi nhận lực bán áp đảo khi hầu hết các mặt hàng chủ chốt trong nhóm đồng loạt suy yếu. Trong đó, giá hai mặt hàng đường tiếp tục mở rộng đà suy yếu. Cụ thể, giá đường 11 đánh mất gần 0,9% về mức 326 USD/tấn trong khi giá đường trắng cùng giảm 0,8% lùi về mốc 423 USD/tấn.

Bảng giá nguyên liệu công nghiệp

Theo MXV, thị trường đường thế giới tiếp tục chịu áp lực từ cả nguồn cung và nhu cầu khi mà sản lượng gia tăng mạnh tại Ấn Độ trong khi tiêu thụ tại các nước lớn như Mỹ và khu vực Châu Âu vẫn thấp.

Dữ liệu từ Hiệp hội Các nhà máy Đường Ấn Độ (ISMA) cho thấy tính đến ngày 15/12, tổng sản lượng đường của quốc gia này đã đạt 7,825 triệu tấn, tương ứng với mức tăng trưởng ấn tượng 28% so với cùng kỳ năm ngoái, với số lượng nhà máy hoạt động tăng nhẹ lên 478 đơn vị.

Trong khi đó, tại Brazil, Hiệp hội Công nghiệp Mía đường (Unica) ghi nhận sản lượng khu vực Trung Nam nửa cuối tháng 11 chỉ đạt 724.000 tấn, giảm 33% do các nhà máy chuyển hướng sản xuất ethanol vào cuối vụ. Mặc dù vậy, lũy kế niên vụ 2025-2026, sản lượng đường Brazil vẫn chạm 39,90 triệu tấn, tăng 1,1% so với niên vụ trước nhờ tỷ lệ ưu tiên sản xuất đường được duy trì phần lớn thời gian thu hoạch.

Bên cạnh yếu tố mùa vụ, thị trường cũng chịu tác động mạnh từ diễn biến của giá dầu thô thế giới. Giá dầu WTI kỳ hạn tháng 2/2026 chạm đáy thấp nhất 4,75 năm trong phiên thứ Ba, kéo giá ethanol sụt giảm rõ rệt. Diễn biến này làm giảm sức hấp dẫn trong việc sản xuất nhiên liệu sinh học, qua đó thúc đẩy các nhà máy đường toàn cầu - đặc biệt tại Brazil - chuyển hướng ép mía sang sản xuất đường thay vì ethanol, từ đó gia tăng nguồn cung đường thương mại ra thị trường.

Ở chiều tiêu thụ, các thị trường nhập khẩu lớn cũng đã phát đi những tín hiệu suy yếu rõ nét. Mỹ ghi nhận lượng đường nhập khẩu 9 tháng đầu 2025 giảm gần 20%, chỉ đạt hơn 2,1 triệu tấn trong khi, lượng đường EU nhập khẩu trong 10 tháng đầu năm đã giảm 13,6%, xuống còn 1,24 triệu tấn.

Tại thị trường nội địa, các nhà máy khu vực Tây Nguyên và miền Nam hôm qua chào bán hàng vụ mới với giá dao động 16.600 – 17.900 đồng/kg; cụ thể đường Gia Lai và Đắk Lắk niêm yết tại kho quanh 16.600 đồng/kg, giảm nhẹ 200 đồng. Đường tiểu ngạch diễn biến trái chiều: miền Trung nguồn hàng Thái về đều, giá chững 16.200 – 16.500 đồng/kg (thậm chí dưới 16.000 đồng/kg tại Quảng Nam - Đà Nẵng), trong khi miền Tây khan hiếm nguồn cung loại này.

Bảng giá một số loại hàng hoá khác

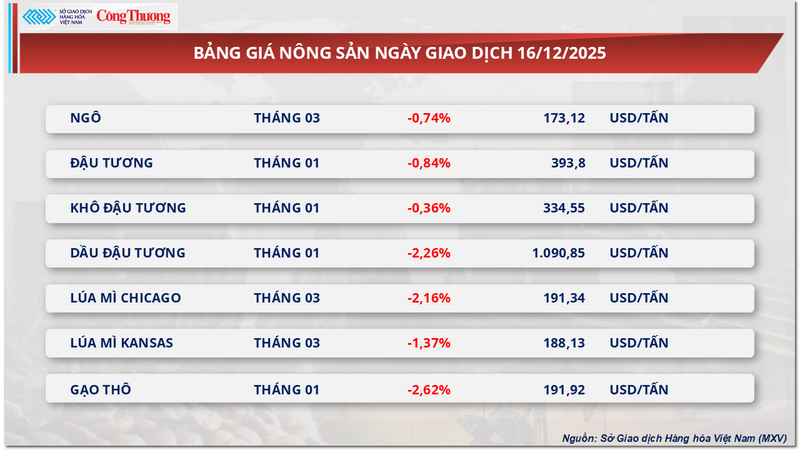

Bảng giá nông sản

Bảng giá kim loại