Cuộc khủng hoảng giá dầu sẽ khó kết thúc sớm

Thiếu hụt công suất khai thác dự phòng và đứt gãy nguồn cung từ Nga đang đẩy thế giới vào cuộc khủng hoảng giá dầu mới với mức độ nghiêm trọng tương đương cú sốc giá dầu hồi năm 1973. Giới quan sát nhận định giá dầu thô sẽ còn tiếp tục tăng cao nếu như nguồn cung từ Nga không được khôi phục trở lại.

Thiếu hụt công suất dự phòng – tiền đề cho cuộc khủng hoảng giá dầu

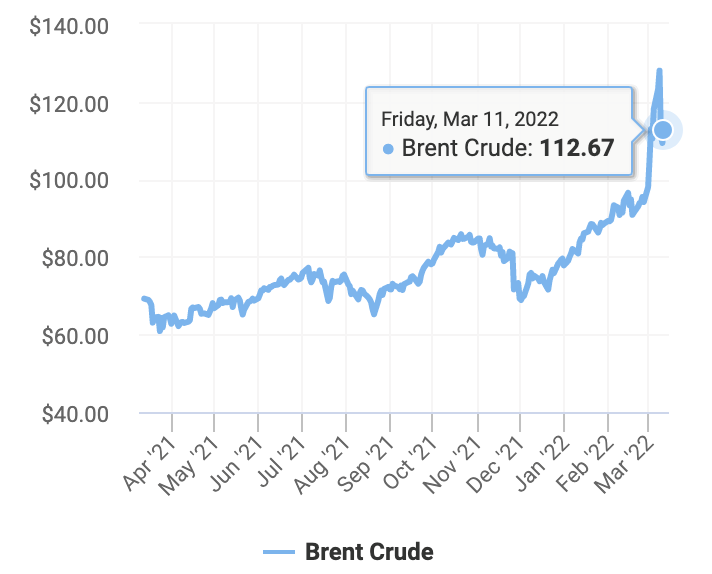

Diễn biến giá dầu Brent trong 1 năm trở lại đây (Đồ hoạ: Oil Price)

Ở thời điểm hai năm trước, nhu cầu tiêu thụ dầu thô suy giảm kỉ lục khi các nước áp đặt biện pháp phong tỏa, hạn chế đi lại vì đại dịch COVID-19. Thị trường dầu thô từng ghi nhận hiện tượng chưa từng xảy ra khi giá dầu thô trên thị trường hàng hoá tương lai ở mức -40 USD/thùng. Nhưng giai đoạn khó khăn này không kéo dài lâu.

Ngay từ nửa cuối năm 2021, giá dầu thô thế giới đã bắt đầu phục hồi trở lại, đạt ngưỡng giá 70 USD/thùng tương đương như trước đại dịch khi hàng loạt nền kinh tế lớn tái mở cửa trở lại và làn sóng lây nhiễm Covid-19 từ biến chủng Omicron ít tác động hơn đến nền kinh tế so với dự báo. Hiện tại, nhu cầu sử dụng dầu toàn cầu đã ngang bằng ngưỡng trước đại dịch.

Hoa Kỳ, Ấn Độ và Hàn Quốc đã xả bán một phần kho dự trữ dầu chiến trong tháng 11/2021. Đồng thời, nhiều nước lên tiếng kêu gọi liên minh OPEC+ nhanh chóng tăng sản lượng khai thác nhằm đáp ứng nhu cầu sử dụng. Nhưng các biện pháp này không đem lại kết quả khi chính bản thân nhiều thành viên liên minh OPEC+ đã cạn kiệt phần công suất dự phòng, không thể tăng thêm sản lượng trong ngắn hạn.

Việc giá dầu thô ở mức thấp và các trở ngại kỹ thuật do dịch bệnh gây ra đã khiến mức đầu tư cho duy trì phần công suất dự phòng gặp khó khăn tại nhiều quốc gia. Điều này khiến thị trường mất đi “bộ đệm” quan trọng – phần sản lượng sẵn sàng bung ra ngay khi các cú sốc cung hay cầu xuất hiện.

Liên minh OPEC+, bao gồm Tổ chức các nước xuất khẩu dầu mỏ (OPEC) do Ả-rập Xê-út đứng đầu và các nước xuất khẩu dầu thô đồng minh do Nga lãnh đạo. Liên minh OPEC+ hiện đang kiểm soát hơn 50% tổng nguồn cung dầu thô toàn cầu. Trong đó, Ả-rập Xê-út và Nga lần lượt là quốc gia xuất khẩu dầu lớn thứ 2 và thứ 3 thế giới (sau Các Tiểu vương quốc Ả-rập Thống nhất) với thị phần lần lượt là 17% và 11% tổng lượng dầu thô xuất khẩu toàn cầu.

Khủng hoảng giá dầu nghiêm trọng như hồi năm 1973

Bùng phát xung đột quân sự giữa Nga – Ukraine nổ ra, Hoa Kỳ và nhiều nước phương Tây áp đặt các biện pháp trừng phạt Nga, bao gồm việc cấm mua dầu từ Nga là “giọt nước làm tràn ly”, đẩy thị trường vào tình trạng đứt gãy nguồn cung nghiêm trọng. Ước tính các biện pháp này khiến nguồn cung trên thị trường quốc tế mất tới 4,5 triệu thùng dầu/ngày và sự gián đoạn này “không thể được thay thế một cách nhanh chóng bằng các nguồn cung từ nơi khác”, theo nhận định của hãng tư vấn năng lượng hàng đầu thế giới Rystad Energy (Na Uy).

Việc thiếu “bộ đệm” công suất dự phòng cộng hưởng với đứt gãy nguồn cung từ nhà cung cấp năng lượng lớn là Nga đã đẩy giá dầu thô thế giới tăng vọt. Chốt phiên giao dịch ngày 11/3, giá dầu thô Brent đạt 112,67 USD/thùng, tăng tới 41% so với hồi đầu năm nay. Thậm chí, trong phiên giao dịch 8/3 vừa qua, giá dầu đã có lúc gần chạm mốc 140 USD/thùng – mức cao nhất trong vòng 14 năm trở lại đây.

Không chỉ thiếu hụt nguồn cung, cách tiếp cận cứng rắn của phương Tây đối với Nga đang dồn nhiều người mua khác vào thế khó khi việc giao dịch dầu mỏ với Nga có thể bị “dính” lệnh trừng phạt bất kỳ lúc nào, tạo ra tình trạng cạnh tranh để có nguồn cung dầu đảm bảo.

Nhiều tổ chức kinh tế lớn nhận định nền kinh tế toàn cầu đang đối mặt một cuộc khủng hoảng giá dầu mới. Đây có thể là cú sốc giá dầu nghiêm trọng lần thứ 5 kể từ sau Chiến tranh Thế giới thứ hai, chỉ sau sự kiện các nước Ả-rập cấm xuất khẩu dầu năm 1973, Cách mạng Hồi giáo Iran năm 1978, chiến tranh Iraq – Kuwait năm 1990, cuộc khủng hoảng 2007 – 2008 và cuộc chiến tại Libya năm 2011.

Rystad Energy cảnh báo giá dầu Brent có thể tăng vọt lên mức 240 USD/thùng trong mùa hè năm nay nếu như nhiều quốc gia phương Tây khác tham gia việc cấm nhập khẩu năng lượng từ Nga. Ngân hàng đầu tư Goldman Sachs (Hoa Kỳ) cũng nâng mức dự báo giá dầu Brent trung bình trong năm nay lên 135 USD/thùng, cao hơn nhiều so với mức dự báo 98 USD/thùng đưa ra trước đây.

Xét về mặt bản chất, mức độ và tác động thiệt hại thì cuộc khủng hoảng giá dầu lần này có thể sánh ngang với cuộc khủng hoảng năm 1973 khi hàng loạt quốc gia Ả-rập ngưng xuất khẩu dầu sang các nước ủng hộ Israel trong cuộc chiến giữa liên minh các nước Ả-rập với Israel. Lệnh cấm này đã đẩy giá dầu thô tăng gấp 4 lần từ mức 3 USD lên 12 USD/thùng, khiến các nước phương Tây rơi vào suy thoái kéo dài nhiều năm sau đó. Nhiều lĩnh vực kinh tế đã thay đổi vĩnh viễn để thích ứng khi kỷ nguyên giá dầu rẻ kết thúc.

Với hoàn cảnh hiện tại, khi hầu hết sức khoẻ các nền kinh tế vừa mới hồi phục phần nào sau dịch bệnh thì việc giá nhiên liệu tăng vọt sẽ khiến nhiều quốc gia đối mặt hiện tượng đình lạm (lạm phát kèm suy thoái) - tăng trưởng chậm trong khi lạm phát tăng mạnh.

Theo Cơ quan Năng lượng Quốc tế (IEA), trong số 143 quốc gia và vùng lãnh thổ tự trị trên thế giới, có 47 nước phụ thuộc vào nguồn nhập khẩu nhiên liệu từ bên ngoài ở ngưỡng trên 50% nhu cầu tiêu thụ trong nước. Quỹ Tiền tệ Quốc tế (IMF) tính toán nếu giá dầu thô vẫn duy trì ở ngưỡng 90 USD/thùng thì tăng trưởng GDP toàn cầu sẽ giảm 0,5% trong năm 2022, giá dầu càng cao thì mức tác động kinh tế sẽ càng sâu rộng hơn. IMF cảnh báo các nước đang phát triển sẽ chịu áp lực lạm phát lên tới 5,9% trong năm nay, cao nhất trong số các nhóm nền kinh tế.

Lối thoát nào cho cuộc khủng hoảng dầu mỏ lần này?

Nhằm đối phó với việc giá dầu thô leo thang như hiện nay, hầu hết các quốc gia đều áp dụng các giải pháp tình thế như tăng cường nguồn cung và trợ giá trực tiếp nhằm kìm hãm phần nào tác động lên người tiêu dùng và nền kinh tế.

Bên cạnh việc tăng cường nhập khẩu từ các nguồn cung ngoài Nga, Hoa Kỳ và các thành viên chủ chốt của IEA đã đồng thuận tiếp tục xả bán khoảng 60 triệu thùng dầu thô tương đương 4% tổng mức dự trữ dầu chiến lược của các quốc gia thành viên IEA. Tuy nhiên, giới phân tích cho rằng giải pháp này chỉ mang tính chất tạm thời, không đủ sức hạ nhiệt thị trường do mức xả bán ra chỉ đạt 2 triệu thùng/ngày (tương đương khoảng 2% tổng nhu cầu dầu thô toàn cầu) trong vòng 30 ngày.

Trong khi đó, một số nước như Thái Lan, Pakistan và Indonesia phải giảm thuế đánh vào xăng dầu nhằm kìm giữ giá bán lẻ xăng dầu nội địa hoặc trợ giá nhiên liệu cho một số nhóm ngành đặc thù như vận tải, đánh bắt hải sản… Tuy nhiên, các nước này đều nhấn mạnh đây chỉ là giải pháp tạm thời do việc giảm thuế và trợ giá gia tăng áp lực mạnh lên cán cân ngân sách, giá dầu thô càng tăng cao thì nguy cơ thâm hụt ngân sách càng lớn.

Một giải pháp hiệu quả hơn là khối OPEC cần gấp rút tăng sản lượng. Hoa Kỳ và nhiều nước phương Tây đang gây sức ép mạnh mẽ, yêu cầu khối OPEC tăng sản lượng khai thác nhằm bù đắp mức sụt giảm nguồn cung từ Nga. Các Tiểu vương quốc Ả-rập Thống nhất (UAE), nước xuất khẩu dầu lớn nhất thế giới, đã lên tiếng ủng hộ yêu cầu này. Tuy nhiên, OPEC là một tổ chức đa thành viên nên việc tăng sản lượng sẽ cần sự đồng thuận từ tất cả 13 thành viên, đặc biệt là sự ủng hộ từ Ả-rập Xê-út.

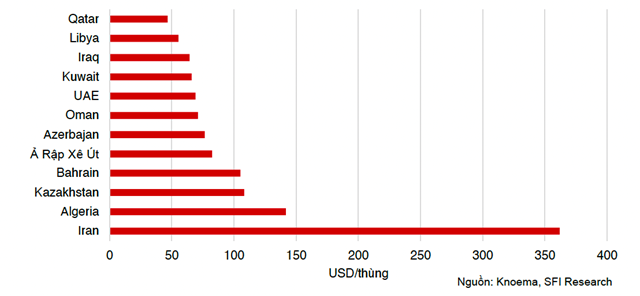

Mức giá dầu thô để một số quốc gia tại khu vực Trung Đông đạt ngưỡng cân bằng ngân sách trong năm 2021 (Đồ hoạ: Công ty Cổ phần Saigon Futures)

Hiện phần công suất khai thác dự phòng của Ả-rập Xê-út là khoảng 2 – 2,5 triệu thùng/ngày, tương đương hơn 30% tổng công suất dự phòng của toàn khối OPEC. Nhưng một số nơi của Ả-rập Xê-út có chi phí khai thác lên đến 90 USD/thùng; đồng thời, Ả-rập Xê-út cần giữ giá dầu thô ở mức ít nhất 82,4 USD/thùng để đạt cân bằng ngân sách năm nay. Do đó, nhiều nhà phân tích cho rằng xét về mặt kinh tế, việc giá dầu thô dao động ở mức 110 USD/thùng chưa đủ thuyết phục Ả-rập Xê-út sử dụng đến phần công suất khai thác dự phòng của nước này.

Đồng thời, việc các nước sử dụng hết phần công suất dự phòng có thể khiến tâm lý thị trường càng lo sợ hơn và giá dầu không giảm xuống mạnh như mong muốn, nhất là khi xung đột giữa Nga – Ukraine chưa có dấu hiệu sớm chấm dứt. Mặt khác, UAE và Ả-rập Xê-út vẫn luôn tránh đối đầu với Nga – đối tác quan trọng trong liên minh OPEC+ để điều tiết giá dầu toàn cầu.

Ngay cả trong trường hợp UAE và Ả-rập Xê-út đồng thuận nâng sản lượng khai thác thì tổng nguồn cung bổ sung cũng chỉ đạt khoảng 2,5 – 3 triệu thùng/ngày, không đủ bù đắp cho phần thiếu hụt từ Nga. Ngân hàng đầu tư Bank of America (Hoa Kỳ) ước tính cứ thiếu hụt 1 triệu thùng/ngày thì giá dầu Brent sẽ tăng khoảng 20 USD/thùng.

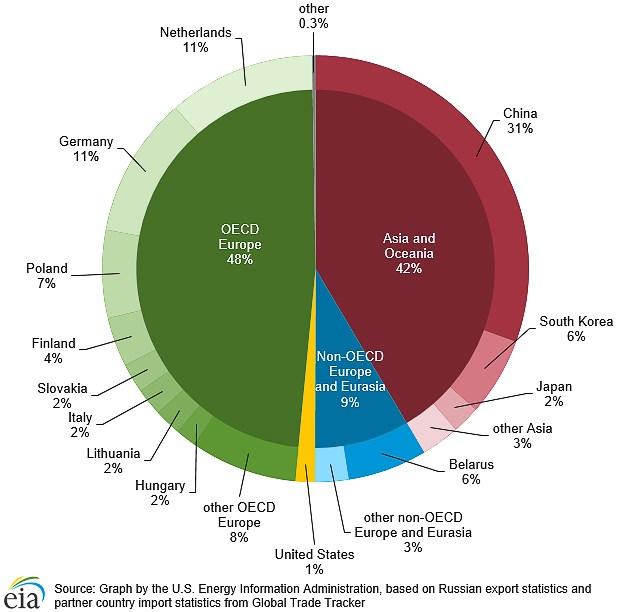

Một giải pháp khác là Hoa Kỳ và các nước phương Tây “làm ngơ” để Nga đẩy mạnh cung ứng dầu thô cho châu Á. Cụ thể, các nước châu Âu sẽ tăng cường mua dầu từ Trung Đông, trong khi đó, các nước châu Á sẽ tăng cường mua dầu từ Nga. Châu Âu và châu Á là hai khu vực nhập khẩu đến 85% tổng lượng dầu xuất khẩu của Nga. Với kịch bản này thì lệnh trừng phạt của phương Tây không gây thiệt hại nhiều cho Nga và nguồn cung toàn cầu, các dòng chảy dầu thô sẽ chuyển dịch theo hướng có lợi cho cả thị trường chung. Hiện tại, chưa có biện pháp nào ngăn cản việc châu Á mua dầu từ Nga.

Nga hiện chủ yếu xuất khẩu dầu thô sang khu vực châu Âu và châu Á (Đồ hoạ: EIA)

Tuy nhiên, thách thức chính là phương thức thanh toán giữa Nga và châu Á khi hệ thống tài chính của Nga đã bị loại khỏi hệ thống thanh toán quốc tế SWIFT. Đồng thời, hoạt động vận chuyển có thể bị “dính” các biện pháp cấm vận bất kỳ lúc nào nếu phương Tây muốn gia tăng sức ép với Nga.

Có thể cuộc khủng hoảng giá dầu lần này sẽ chỉ kết thúc như cách mà cuộc khủng hoảng dầu mỏ năm 1973 kết thúc vào tháng 10/1974 khi Israel và liên minh các quốc gia Ả-rập đạt thoả thuận ngừng bắn, Hoa Kỳ cam kết tăng cường quan hệ kinh tế và quân sự với Ả-rập Xê-út đổi lại việc Ả-rập Xê-út đảm bảo xuất khẩu dầu.

Tuy nhiên, việc Nga và Ukraine đạt thoả thuận ngừng bắn hoặc phương Tây thay đổi cách tiếp cận, giảm nhẹ mức độ trừng phạt lĩnh vực dầu khí của Nga cũng chưa chắc chắn kéo giá dầu thô về mức trung bình 75 USD/thùng như trước đây.

Đầu tư cho ngành dầu khí thế giới đã suy giảm trong thời gian qua và xu hướng này có thể kéo dài khi ngày càng nhiều nước tăng cường phát triển năng lượng tái tạo. Các tập đoàn dầu khí lớn gần như không có các dự án quy mô về thăm dò, khai thác mỏ mới. Trong khi đó, một dự án khai thác dầu khí mới thường mất ít nhất 5 đến 10 năm để đi vào hoạt động. Điều này đồng nghĩa với việc phần công suất dự phòng khai thác tiếp tục ở mức thấp và cạn kiệt dần.

Công suất dư thừa thấp là tiền đề để giá dầu neo ở mức cao trong trung hạn và chỉ cần bất kỳ bất ổn địa chính trị nào gây đứt gãy nguồn cung thì giá dầu sẽ lại tăng cao trở lại. Các quốc gia chịu ảnh hưởng nhiều nhất trong tương lai sẽ là nhóm các nền kinh tế đang phát triển vốn có nhiều hoạt động kinh tế phụ thuộc vào dầu mỏ, mức hiệu quả sử dụng năng lượng còn thấp và ngành năng lượng tái tạo chưa phát triển.