Tín dụng tín dụng khởi sắc, hệ thống ngân hàng còn rủi ro?

Hệ thống ngân hàng Việt Nam vẫn còn ẩn chứa một số rủi ro, trong đó, tỷ lệ nợ xấu là yếu tố đáng lo ngại nhất.

Hệ thống tín dụng Việt Nam đã và đang có sự thay đổi mạnh mẽ. Ảnh minh họa: T.L

Việt Nam hiện vẫn là quốc gia đang phát triển với nền kinh tế có tỷ lệ đòn bẩy cao, trong bối cảnh thu nhập bình quân đầu người vẫn ở mức trung bình thấp. Điều này cho thấy mô hình kinh tế của Việt Nam vẫn phụ thuộc rất lớn vào hệ thống ngân hàng, do quy mô của thị trường chứng khoán và thị trường trái phiếu của Việt Nam còn ở mức tương đối khiêm tốn so với nhiều quốc gia khác trong khu vực và trên thế giới.

Quy mô hệ thống tín dụng Việt Nam

Trong gần 15 năm trở lại đây (2010–2024), hệ thống tín dụng Việt Nam không có sự thay đổi quá lớn về mặt số lượng nhưng lại có sự phát triển tương đối mạnh mẽ về quy mô và năng lực tài chính.

Tính đến 01/6/2024, tổng tài sản có của toàn hệ thống tín dụng Việt Nam đạt hơn 20,067 triệu tỷ đồng (tăng trung bình mỗi năm là 13,3% giai đoạn 2013–2023), gần gấp đôi GDP quốc gia; tổng vốn điều lệ toàn hệ thống đạt hơn 1,0011 triệu tỷ đồng (tăng trung bình mỗi năm là 9% giai đoạn 2013–2023) và tổng vốn tự có toàn hệ thống đạt hơn 2,01 triệu tỷ đồng (tăng trung bình mỗi năm là 14,9% giai đoạn 2013–2023). Tỷ lệ vốn ngắn hạn cho vay trung dài hạn tại thời điểm 30/6/2024 là 28,30%. Tỷ lệ an toàn vốn CAR qua nhiều năm vừa qua, đều đạt trong giới hạn quy định của Ngân hàng Nhà nước Việt Nam.

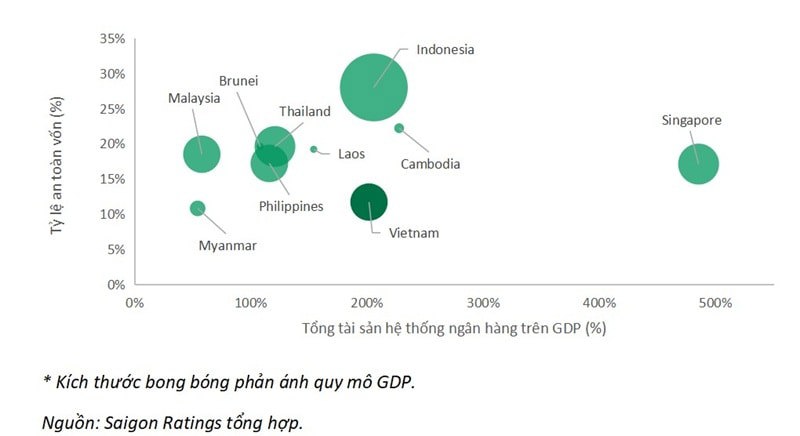

Tỷ lệ tổng tài sản của hệ thống ngân hàng trên GDP của Việt Nam ở mức tương đối cao so với các nước Đông Nam Á (chỉ thấp hơn Singapore, Cambodia và Indonesia). Trong khi đó, tỷ lệ an toàn vốn trung bình của hệ thống ngân hàng đang ở mức rất thấp (chỉ cao hơn Myanmar).

Quy mô hệ thống ngân hàng và tỷ lệ an toàn vốn

Nguyên nhân do khả năng tăng vốn của các ngân hàng thương mại Việt Nam bị giới bởi quy định về tỷ lệ sở hữu của nhà đầu tư nước ngoài (tối đa là 30%). Điều này cũng tạo áp lực rất lớn lên ngân sách Chính phủ trong việc xử lý các khó khăn trong hệ thống ngân hàng. Cụ thể, Ngân hàng Nhà nước (NHNN) hiện vẫn gặp rất nhiều khó khăn, trở ngại khi xử lý các ngân hàng 0 đồng (từ giai đoạn 2011–2015) và gần đây nhất là Ngân hàng TMCP Sài Gòn (SCB).

Diễn biến tăng trưởng tín dụng ngân hàng

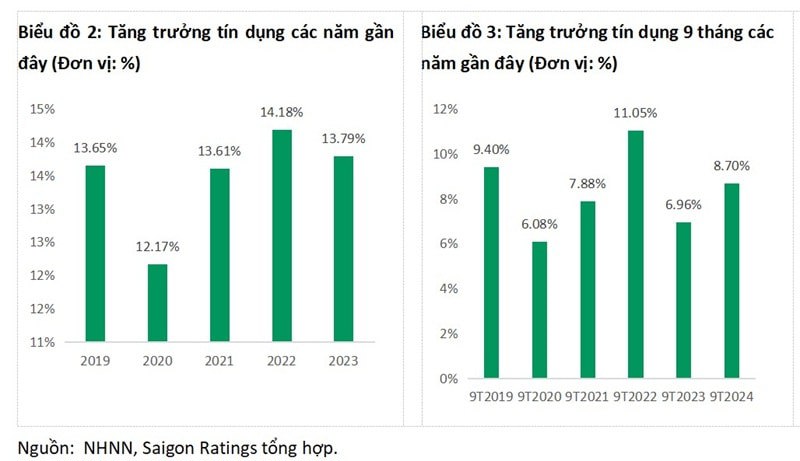

Trong giai đoạn 2020–2022 và trong 9 tháng năm 2024, có xu hướng tăng trưởng tín dụng của hệ thống Ngân hàng, theo đà phục hồi của nền kinh tế thời kỳ hậu COVID-19. Tuy nhiên, trong năm 2023, tăng trưởng tín dụng theo cả hai tiêu chí này đều giảm mạnh so với năm 2022, do khả năng hấp thụ của nền kinh tế suy giảm đáng kể, hệ thống doanh nghiệp Việt Nam gặp nhiều khó khăn, thách thức lớn từ môi trường kinh doanh của giai đoạn hậu COVID-19.

Bước sang năm 2024, tăng trưởng tín dụng đã có dấu hiệu khởi sắc. Tăng trưởng tín dụng 9 tháng năm 2024, đạt gần 9%, cao hơn đáng kể mức tăng trưởng tín dụng cùng kỳ năm 2023 (chỉ đạt gần 7%). Điều này có được là nhờ sự chỉ đạo quyết liệt của Chính phủ và Ngân hàng Nhà nước, trong việc hạ lãi suất cho vay và tăng cường giải ngân các lĩnh vực kinh tế ưu tiên. Ngoài ra, thị trường bất động sản đã vượt qua giai đoạn khó khăn nhất, với thanh khoản dần trở lại cũng là yếu tố tích cực thúc đẩy tăng trưởng tín dụng của năm 2024.

Rủi ro hệ thống ngân hàng Việt Nam

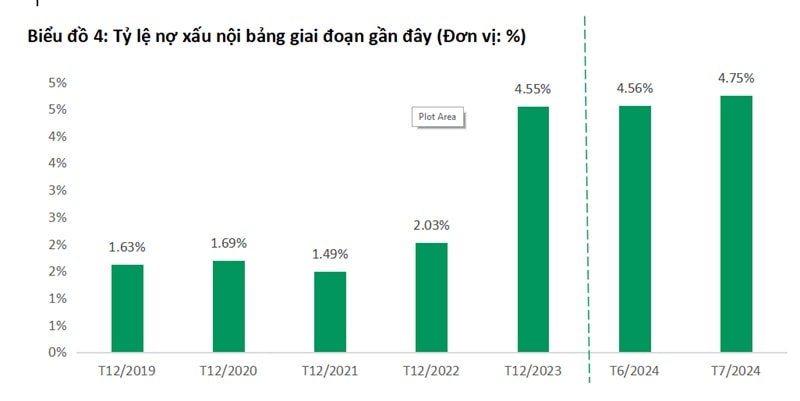

Chúng tôi đánh giá, hệ thống ngân hàng Việt Nam vẫn còn ẩn chứa một số rủi ro, trong đó, tỷ lệ nợ xấu là yếu tố đáng lo ngại nhất. Chúng tôi nhận thấy, tỷ lệ nợ xấu nội bảng đã bắt đầu tăng mạnh từ đầu năm 2023, từ mức 1,7% tại thời điểm cuối năm 2022, lên mức gần 5% tại cuối năm 2023.

Nguyên nhân chủ yếu dẫn đến tình hình nợ xấu của ngân hàng có xu hướng tăng:

Nền kinh tế Việt Nam vừa trải qua Đại dịch COVID-19, thì lại phải hứng chịu thêm các tác động tiêu cực từ kinh tế thế giới và các yếu tố bất lợi của môi trường kinh doanh trong nước đã làm cho sức chống chịu của các doanh nghiệp yếu đi.

Tác động liên thông từ thị trường bất động sản (BĐS), trái phiếu doanh nghiệp (TPDN) trong giai đoạn 2021–2023 gặp khó khăn và suy giảm đáng kể, dẫn đến việc nhiều doanh nghiệp bị chuyển nhóm nợ.

Hiện nay tình hình kinh tế thế giới tiếp tục biến động phức tạp, diễn biến nhanh, khó lường với nhiều yếu tố rủi ro tiềm tàng và bất ổn. Cạnh tranh chiến lược giữa các nước lớn diễn ra ngày càng gay gắt, căng thẳng địa chính trị, xung đột quân sự ngày càng leo thang ở một số khu vực tác động đến hòa bình, ổn định trên thế giới, làm suy giảm hệ thống thương mại, đầu tư, sản xuất và tiêu dùng. Cùng với đó, thiên tai, thời tiết cực đoan ảnh hưởng nghiêm trọng đến cuộc sống của dân cư và phát triển kinh tế - xã hội của nhiều quốc gia trên phạm vi toàn cầu. Điều này không chỉ ảnh hưởng đến lợi nhuận của doanh nghiệp mà còn làm giảm khả năng cạnh tranh của nền kinh tế Việt Nam trên thị trường quốc tế. Những biến động này làm tăng áp lực lên nền kinh tế và đặt ra thách thức lớn cho các nhà hoạch định chính sách của Việt Nam.

Bối cảnh này càng đòi hỏi việc thúc đẩy thị trường vốn (chứng khoán và trái phiếu) phát triển ổn định, lành mạnh và mang lại hiệu quả nguồn vốn cho doanh nghiệp để giảm bớt áp lực phụ thuộc vốn ngân hàng của nền kinh tế. Các chính sách của Chính phủ thời gian qua và hiện nay đang nỗ lực thúc đẩy để thị trường vốn Việt Nam thực sự trở thành một phần quan trọng của hệ thống tài chính quốc gia, đóng vai trò then chốt trong việc huy động vốn cho nền kinh tế và hệ thống doanh nghiệp ở giai đoạn mới.